Je vais publier pas mal de choses sur l’économie. C’est le moment.

C’est le sujet que je déteste le plus au monde, que je maitrise très peu, raison pour laquelle je ferai appel à des auteurs qualifiés. Comme d’habitude, ça rogne sur le temps que j’aimerais consacrer à mes propres articles, mais je travaille de plus en plus dans l’urgence, vu la vitesse à laquelle tout déboule en ce moment.

C’est dans le secteur économie – enfin, ce qu’il en reste – que tout va se jouer, au niveau de l’avenir de cette société. Ce n’est pas une nouveauté. C’est même une très vieille histoire.

L’article qui suit est pile dans l’actualité, celle de la Silicon Valley Bank, notamment. Il a aussi le mérite de donner une grille de lecture très accessible sur l’ensemble du système. Je lirai sa suite et la traduirai si c’est utile. Au cas où vous penseriez que ça n’intéresse que les Américains, demandez-vous pourquoi Macron fait absolument tout – en plus d’offrir les milliards de l’argent des retraites à ses employeurs – pour plonger les Français dans la misère. Votre argent, c’est leur argent.

J’ai aussi à traduire un article (en fait, deux, un texte d’introduction à sa dernière vidéo et sa transcription) de John Titus, auteur déjà publié ici, qui décryptent le système et ses manoeuvres actuelles, d’avant l’affaire de la SVB et du Crédit Suisse. John publiera sa propre analyse du chaos bancaire en cours – pas forcément la même que celle ci-dessous – que je relaierai. L’ex-trader Ed Dowd, l’auteur de « Cause unknown » (sur l’hécatombe vaccinale) en parle aussi dans diverses interviews (notamment ici, peut-être sous-titrées quelque part sur le Net) et Mathew Crawford publie un article-fleuve en ce moment même, que je n’aurai sans doute pas le temps de traiter. Adam Curry en parle aussi dans NoAgenda n°1538, et rejoint ce qu’en dit ici The Good Citizen.

Je pressentais depuis un moment que la légèreté des acteurs de l’opération Covid/injections devant leur hécatombe signifiait qu’ils avaient quelque chose de bien plus redoutable dans leurs cartons. Les analystes comme The Good Citizen et d’autres vous répèteront ce que je serine depuis deux ans et qui se résume à ceci: soyez prêts.

Votre argent, c’est leur argent (1ère partie)

Le bras financier de la pieuvre pandémique et l’effondrement planifié imminent

The Good Citizen

17 mars

La pieuvre pandémique a huit bras (voir au bas de ce lien pour les sept autres):

Le bras de la pieuvre de ce jour – le coup d’État financier:

- Éliminer les engagements de retraite non financés en éliminant les retraités (toujours en cours. « Adieu grand-père, nous t’aimions tant »).

- Créer intentionnellement de l’inflation en imprimant des trillions de dollars en 2020 pour lutter contre un faux virus lors d’une fausse pandémie.

- Augmenter les taux d’intérêt (en prétendant lutter contre l’inflation) au rythme le plus rapide de l’histoire tout en coupant les jambes des liquidités en diminuant rapidement la masse monétaire M2 (2022).

- Utiliser un prétexte d’actifs obligataires en difficulté pour faire paniquer les gros déposants et déclencher une ruée sur les banques, puis les renflouer en garantissant tous les dépôts non assurés (18 trillions de dollars).

- Renflouer [NdT. « bail-out », voir définition au bas de ce lien] TOUS les déposants bancaires et permettre aux plus grandes banques d’absorber les plus petites, créant ainsi l’aléa moral ultime tout en préparant le terrain pour les prochains renflouements (là où on en est maintenant).

- Cibler d’abord tous les prêteurs et banques cryptographiques afin d’éliminer la concurrence avec les MNBC, tout en rejetant la responsabilité de toute crise sur les « crypto-monnaies non réglementées » avant d’interdire purement et simplement les crypto-monnaies.

- Les renflouements [NdT. « bail-in », idem] et l’hyperinflation laisseront des dizaines de millions de personnes sans argent pour préparer le terrain à une compensation par des MNBC programmables, les alternatives telles que le bitcoin étant interdites.

- Une bombe de produits dérivés d’une valeur d’un quadrillion de dollars explosera, provoquant une panique encore plus grande.

- Quand la souffrance (sécurité sociale, fonds de pension, 401k et dollar démolis) [NdT. Le Plan 401(k), ou 401(k), est un système d’épargne retraite par capitalisation très largement utilisé aux États-Unis] atteindra son apogée, la pire de toutes les chaînes d’esclavage sera larguée avec la bombe MNBC, liée à un système de crédit social avec le revenu de base universel (RBU).

Le récit officiel de l’effondrement de la Silicon Valley Bank (SVB) est que la banque détenait trop d’obligations sans valeur dans ses livres, alors que les règles comptables l’obligeaient à les détenir. Ces obligations ont perdu leur valeur lorsque la Fed a relevé les taux d’intérêt au cours de l’année écoulée au rythme le plus rapide de l’histoire, passant de 0% à 5% en moins d’un an.

Tout ça n’a rien à voir avec la désintégration de la SVB. Ne vous y trompez pas, il s’agissait d’une ruée planifiée sur la banque, déclenchée en grande partie par Peter Thiel, partenaire de la CIA et fondateur de Palantir [NdT. ici], qui joue à temps partiel, lors de conférences, le rôle du sympathique libertarien du quartier.

Thiel avait prévenu les sociétés de capital-risque et les start-ups de retirer leur argent de la SVB. 42 milliards de dollars ont été siphonnés en 48 heures et la banque s’est retrouvée avec un problème de négatif d’un milliard de dollars. Sauf qu’un milliard de dollars, ce n’est rien ni pour le secteur bancaire, ni pour le gouvernement. En octobre 2008, les grandes banques perdaient ce montant à chaque heure dans le cadre de la pyramide de Ponzi des titres adossés à des créances hypothécaires et des dérivés de CDS[NdT. Credit default swap, ici], lorsque leurs véritables notations ont été révélées au grand jour.

La valeur des actions de la Spectacularly Vacuous Bank [NdT. la banque spectaculairement creuse, un jeu de mots sur SVB] a chuté de 80% en un clin d’œil et est tombée à zéro en un autre clin d’œil.

Et tous leurs déposants non assurés auraient dû être vaporisés.

Des milliardaires pleurnichards tels que le manipulateur de marché et criminel financier Bill Ackman et le sportif Mark Cuban ont gémi que tous les déposants de plus de 250 000 dollars (au-delà de ce qui est assuré par la FDIC) [NdT. Federal Deposit Insurance Corporation, ici] avaient besoin d’être renfloués. Apparemment, Oprah Simpfrey [NdT. Winfrey] et ses voisins opprimés, le Prince et la Princesse Sniffles [NdT. Harry et Meghan], en faisaient partie. En l’espace de 48 heures, les autorités ont renfloué non seulement la SVB, mais aussi toutes les petites banques régionales dont les obligations étaient en difficulté et qui ne s’étaient pas couvertes en conséquence.

La SVB a fourni d’énormes quantités de capitaux à un certain nombre de sociétés chinoises de capital-risque dans le domaine de la technologie et à des entrepreneurs de start-ups chinoises. Biden a été grassement payé par la Chine pour travailler pour elle une fois en fonction. Leur investissement de « 10% pour le mec en place » porte ses fruits.

Deux banques israéliennes ayant des dépôts à la SVB ont été remboursées assez tôt dans le jeu, comme on pourrait s’y attendre pour des membres réguliers du club de la finance.

Times of Israel, 12 mars: Les deux plus grandes banques israéliennes, Bank Leumi et Bank Hapoalim, ont mis en place une salle de crise qui fonctionne 24 heures sur 24 pour aider les entreprises à transférer leur argent de la SVB – avant qu’elle ne soit saisie – vers des comptes en Israël. Au cours des derniers jours, les équipes de LeumiTech, la branche bancaire high-tech de Bank Leumi, ont pu aider leurs clients israéliens à transférer environ 1 milliard de dollars en Israël, a indiqué la banque.

Curieusement, cela s’est produit au moment même où JPMorgan Chase et son PDG Jamie Dimon se retrouvait en mauvaise posture, un juge lui ayant ordonné de produire des documents relatifs à Jeffrey Epstein, client privilégié de Dimon et de Chase, et qui, avant de ne pas se suicider en prison, avait également des liens avec le Mossad et les banques israéliennes en question.

Epstein est le type qui a piégé les riches et les puissants en les mettant en situation compromettante avec des gosses issus du trafic et en filmant discrètement leurs activités pédophiles, puis en conservant ces bandes comme garantie de corruption d’oligarques, d’anciens Présidents qui ont joué dans Real Stories of The Arkansas Highway Patrol [NdT. Bill Clinton], et des développeurs de logiciels en cardigan adeptes de vaccins de dépopulation.

Dimon et Chase étaient les courtisans financiers officiels d’Epstein. Est-ce que JPMorgan Chase a retiré le plus gros dépôt de la SVB pour déclencher cette ruée, étant donné qu’elle a le plus à gagner en tant que plus grande banque des États-Unis en termes d’actifs?

Regardez! Une écureuil SVB! [NdT. « Look! Squirrel! », un running gag américain que vous aurez vu dans « Up » de Pixar]

Ghislaine Maxwell, la Madame Kidnappeuse d’Epstein, est encore aujourd’hui la première personne dans l’histoire de la justice à avoir été condamnée pour trafic sexuel de mineurs au profit de… personne.

La contagion de la SVB s’est étendue à d’autres petites banques régionales qui détenaient des obligations surévaluées [NdT. « underwater bonds »: l’expression « sous l’eau » désigne un contrat financier ou un actif dont la valeur est inférieure à sa valeur théorique], toujours au profit des cinq grandes banques « trop grandes pour faire faillite ».

Grâce à un plan de sauvetage de 2 trillions de dollars annoncé le week-end dernier par l’intermédiaire d’un organisme appelé BTFP (Bendover The F**king Plebs) [NdT. en fait, Bank Term Funding Program], les banques ont pu échanger leurs obligations surévaluées au pair, ce qui leur a permis de redresser leurs comptes.

Au lieu de se couvrir contre la hausse des taux d’intérêt, des banques irresponsables comme SVB ont donné 75 millions de dollars à des groupes terroristes néo-marxistes comme Burn Loot Murder (BLM) [NdT. Black Lives Matter] et ont dépensé des millions de dollars supplémentaires pour faire des publicités parodiques et embaucher tous les pires candidats pour tous les postes parce qu’ils cochaient des cases sur la matrice DEI [Diversité, Équité, Inclusion].

C’est quoi une obligation? De toute façon, j’ai grandi au Guatemala et ma mère est un médecin vaudou jamaïcain non binaire…

T’es engagée, soeurette! Bienvenue à la Silicon Valley Bank. Tes cartes de visite d’analyste en chef des risques seront sur ton bureau cet après-midi.

Depuis des mois, les chaînes survivalistes de YouTube et de Bitchute mettent en garde contre les ruées sur les banques. Lors d’une réunion de la FDIC (Federal Deposit Insurance Corporation) en novembre, les membres du conseil d’administration ont annoncé les événements auxquels nous assisterons lorsqu’ils autoriseront les renflouements (bail-ins).

Tirez à pile ou face.

Face – Bail-outs: Les contribuables (Fed) renflouent les déposants ou les institutions.

Pile – Bail-ins: Les banques volent votre argent.

Vous avez perdu.

Merci d’avoir joué.

Qu’est-ce que l’argent?

Du papier de coton avec de l’encre de luxe et des hologrammes. Une imprimerie officielle soutenue par des armées permanentes et des réserves d’énergie. Un système basé sur la poussière de fée et la confiance de grands imbéciles crédules.

Qu’est-ce que la banque à réserves fractionnaires?

Un système bancaire qui permet aux banques de ne détenir qu’une fraction de l’argent des déposants. Cela signifie que votre argent est leur argent, qu’elles peuvent prêter et spéculer à leur guise, et que lorsque vous allez le récupérer, vous ne récupérez pas votre argent, mais simplement de l’argent.

Qu’est-ce qu’une ruée sur les banques?

Si les gens se rendent compte de cette escroquerie et perdent confiance dans le système, et s’ils paniquent lorsqu’ils réalisent que les banques ne peuvent pas payer tous ceux qui veulent soudainement récupérer leur argent en même temps, les retraits sont limités ou totalement interrompus. Les portes des banques se ferment et la panique gagne d’autres banques. Ces mouvements de panique ont été organisés par les grandes banques dans les années 1890 et au début du 20e siècle pour détruire leurs concurrents et justifier la loi sur la Réserve Fédérale de 1913.

Qu’est-ce qu’un compte bancaire?

Un logiciel informatique. Des uns et des zéros où votre argent n’est PAS détenu et peut être saisi à chaque fois qu’il y a une « crise », qu’elle soit réelle ou fabriquée.

Qu’est-ce que l’ensemble du système financier des banques centrales, du FMI et de la BRI?

Un système de Ponzi permettant aux riches de piller et de détruire les monnaies sur le dos des esclaves endettés qui paient des impôts, et d’asservir et de coloniser les pays du tiers-monde en leur imposant sans cesse des obligations insoutenables auprès du FMI en échange du droit pour les entreprises de violer et de piller leurs ressources.

Faites confiance à leur système « bancaire » à vos risques et périls.

Pour être clair, la politique schizophrène de la Réserve Fédérale est à présent:

- Augmenter les taux d’intérêt pour prétendre lutter contre l’inflation pour les « petits » puisque l’inflation n’affecte pas les personnes pour lesquelles la Fed travaille réellement, même si elle est loin d’avoir combattu l’inflation et qu’elle devra augmenter les taux au-delà de 10% pour ne serait-ce qu’entamer cette lutte.

- Tout en diminuant la masse monétaire M2 au rythme le plus rapide de l’histoire, la rendant négative pour la première fois depuis la Grande Dépression.

- Et maintenant, en renflouant les obligations surévaluées des banques irresponsables, tout en gâtant les riches et les très riches en garantissant tous les dépôts non assurés, avec ce qui sera en fin de compte une nouvelle impression monétaire créatrice d’inflation.

Alors qu’il semble que l’aléa moral financier créé par la Réserve Fédérale ne saurait être plus perfide, ces enfoirés trouvent encore le moyen. Il est impossible de lutter mathématiquement contre l’inflation tout en sauvant les banques irresponsables en compensant leurs pertes obligataires et en garantissant tous les dépôts non assurés.

Imaginez une maison en feu. Les pompiers qui se trouvent à l’avant de la maison l’arrosent avec de l’eau. Puis ils courent jusqu’à l’arrière de la maison et l’arrosent d’essence. Ils reviennent ensuite à l’avant de la maison et répètent l’opération jusqu’à ce qu’il ne reste plus qu’un tas de cendres. C’est ce que la Fed vient d’annoncer qu’elle allait faire.

Ce que voit l’Américain moyen, analphabète économique, c’est une impeccable maison coloniale blanche qui n’est même pas en feu.

Mais nous ne sommes qu’à quelques mois du moment où ce tas de cendres apparaitra aux yeux de tous, et c’est tout à fait intentionnel.

Les chiffres de l’inflation sont manipulés à la baisse. L’inflation réelle culminait à près de 20% l’été dernier, alors que l’inflation « officielle », calculée à l’aide d’artifices, n’était que de 7,8%. Le gouvernement peut mentir sur tout parce que les gens ne sont plus capables des mathématiques les plus rudimentaires, ni de faire preuve du moindre esprit critique.

Mais l’inflation est repartie à la hausse ces derniers mois. Et quelle est la réaction du peuple américain à ce dernier sauvetage de 2 trillions de dollars des petites et moyennes banques et à la garantie de 18 trillions de dollars supplémentaires pour les dépôts non assurés au cas où d’autres banques feraient faillite?

Le pillage se poursuivra tant que les équations ne seront pas résolues.

Tout tourne autour de l’impression monétaire et du crédit bon marché pour les héroïnomanes qui spéculent avec l’argent des contribuables. Ils voulaient un pivot de la Fed (d’une hausse des taux à une nouvelle baisse) et, comme au 19e siècle, les petites banques continueront à être ruinées jusqu’à ce que la Fed donne aux toxicomanes ce qu’ils veulent. Mais ça fait 14 mois consécutifs qu’elle prétend se consacrer à la lutte contre l’inflation. À la seconde où elle « pivotera », elle signalera qu’elle a complètement abandonné la lutte contre l’inflation et que le peuple américain n’aura plus qu’à perdre un peu plus de son argent chaque mois.

Le Dow Jones grimpera à 90 000 comme au Venezuela.

Un camion Ford Tough coûtera 170 000 dollars.

Et une miche de pain coûtera 80 dollars.

La Fed sait également que l’Américain moyen n’a aucune idée de ce qu’est l’inflation ou même le système bancaire à réserves fractionnaires. Ils pensent que lorsqu’ils déposent de l’argent dans une banque, celui-ci les attendra en toute sécurité à tout moment et qu’il aura la même « valeur », et pas moins, lorsqu’ils le récupèreront.

Ils ne savent pas que les banques utilisent leur argent pour spéculer sur les investissements et prendre des risques afin de gagner encore plus d’argent, tout en les ponctionnant sur les frais de découvert, les retraits aux guichets automatiques, les transferts d’argent et les dépôts directs, tout cela pour le « privilège » de ne même pas détenir leur argent.

Et maintenant, après le week-end dernier, ils ne réalisent pas que lorsque l’ensemble du système bancaire sera absorbé par les cinq grandes banques « trop grandes pour faire faillite », ce qui est prévu, il y aura des renflouements comme l’autorise la loi Dodd-Frank et comme l’ont annoncé les clowns du conseil d’administration de la FDIC dans la vidéo ci-dessus.

Les grandes banques voleront votre argent, tandis que la Fed dédommagera d’abord les riches déposants, les particuliers ultra-riches et les entreprises, puis prétendra qu’elle n’est pas en mesure d’aider des millions de citoyens.

Votre argent a toujours été leur argent.

Chaque fois qu’il y a besoin d’argent pour les guerres ou les banquiers, il arrive comme par magie.

Chaque fois qu’il y a une « crise », réelle ou fabriquée, de l’argent magique est imprimé sur le dos des contribuables.

Lorsque les banquiers veulent prendre des risques stupides, ils savent qu’ils le font avec l’argent de la maison (du contribuable) et qu’ils ne peuvent donc jamais perdre.

D’où la question suivante: pourquoi payer des impôts si l’on peut imprimer n’importe quelle somme d’argent sans conséquences?

En mars 2020, la Fed a commencé à injecter 9 trillions de dollars dans les marchés, achetant tous les actifs en difficulté et non en difficulté, les ETF, les actions Apple, les obligations et probablement le stand de limonade de l’enfant au coin de la rue. Blackrock était leur fournisseur officiel de services aux guichets d’escompte.

Dans le même temps, le Congrès a ajouté 5 trillions de dollars avec le CARES ACT, 3 trillions de dollars pour maintenir les aides pléthoriques de 2021, et 1,2 trillion de dollars supplémentaires pour « l’infrastructure », un autre carnaval sur la diversité et l’équité à propos d’un système routier raciste et pour préparer le déraillement de trains toxiques à proximité du mauvais type d’électeurs [NdT. à East Palestine].

Il se trouve que ce pic a coïncidé avec un pic de la frénésie spéculative sur les marchés boursiers, ce qui prouve que les marchés ne sont que le reflet des faibles taux d’intérêt et de la masse monétaire.

Trois mois après cette frénésie spéculative et deux ans d’essais du revenu de base universel – des dépôts directs pour tous les Américains – les gens ont commencé à se demander pourquoi leur facture de produits alimentaires avait doublé.

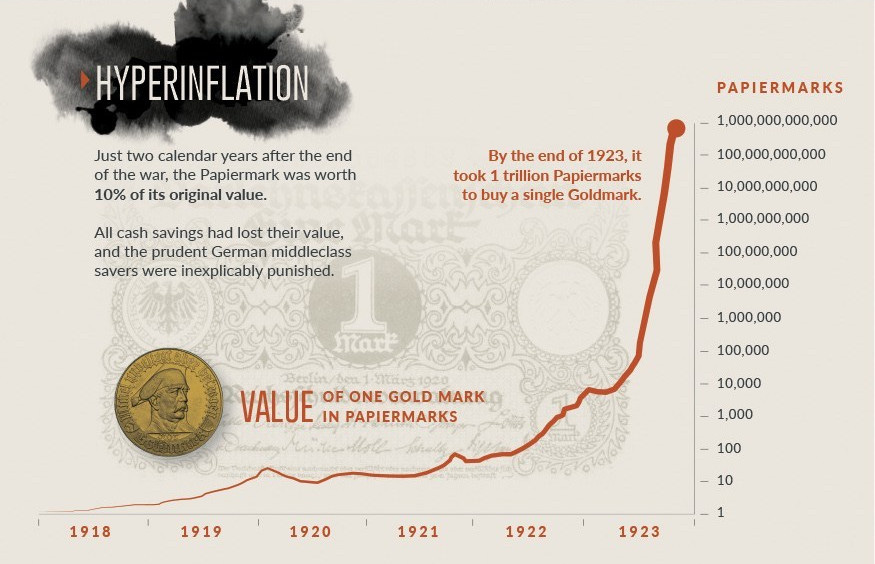

Il y a un siècle, l’Allemagne de Weimar a mené les mêmes politiques monétaires inconsidérées. Les réparations de guerre punitives, le blocus des importations imposé par les Britanniques et une nation en ruine ont conduit à l’abandon des Goldmarks et à l’impression massive de Marks en papier. C’est la voie inévitable que la Réserve Fédérale vient de choisir pour le peuple américain. Et tout cela a été conçu pour détruire l’ancien système analogique afin d’instaurer l’esclavage financier numérique.

Seulement deux ans après la fin de la guerre, le Mark papier ne valait plus que 10% de sa valeur initiale.

Toute l’épargne en liquide avait perdu sa valeur et les épargnants prévoyants de la classe moyenne allemande furent inexplicablement punis.

À la fin de 1923, il fallait un trillion de Marks papier pour acheter un Mark or.

Les banques centrales sont l’antithèse des marchés libres. Elles sont des entités d’asservissement par le crédit (usure) à tous les niveaux. Elles créent de l’argent fictif (fiat) qui n’est lié à rien, grâce à la source de pouvoir/tyrannie des armées permanentes de l’État ou des monopoles de l’énergie. Ils gonflent intentionnellement la monnaie pour gérer leur propre passif.

Il n’y a pas de marchés libres. Il y a des marchés contrôlés centralement pour l’exploitation et le pillage, et leur démolition intentionnelle pour introduire leur nouveau système d’asservissement – les monnaies numériques des banques centrales (MNBC).

Fedcoin, la MNBC de la Réserve Fédérale, a été mise à l’essai à la fin de l’année dernière. Biden a signé un ordre exécutif en mars dernier pour déchaîner cet enfer financier sur les Américains dans le cadre de la Grande Réinitialisation Financière. FedNow, un programme de règlement instantané pour les transferts (pas une MNBC) est également en cours d’élaboration. La première phase du déploiement de FedNow aura lieu cet été.

Une fois que toutes les institutions seront intégrées au système FedNow, l’effondrement du dollar s’accélérera, à la fois en tant que monnaie de réserve mondiale et en tant que source de monnaie légale, en le rendant sans valeur par l’hyperinflation. Lorsque le désespoir et la panique seront à leur apogée, ils déploieront leur ultime série de chaînes financières sur le peuple américain.

FedCoin — à travers — FedNow.

La seule option possible.

La Banque Fédérale de Réserve lance la première phase de la MNBC en juillet prochain

Dans la deuxième partie (lundi), nous danserons avec le diable de la MNBC et nous expliquerons étape par étape ce qui doit se passer cette année pour que la Fed parvienne à mettre en place avec succès une MNBC que la population ne pourra pas refuser ensuite.

Ainsi que les mesures les plus prudentes que les Bons Citoyens peuvent prendre à court terme pour se protéger contre ce vol et cette tyrannie, pour éviter panique et surprises.